ものづくり補助金を申請するには、以下の基本要件を全て満たす3~5年の事業計画を策定することが必要となります。今回の記事では、その事業計画期間で満たす必要がある給与支給総額等の要件について説明します。補助の対象となる事業計画の基本要件として、以下が設けられています。

①事業計画期間において、給与支給総額を年率平均1.5%以上増加。 (被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合は、年率平均1%以上増加)

②事業計画期間において、事業場内最低賃金(補助事業を実施する事業場内で最も低い賃金)を、毎年、地域別最低賃金+30円以上の水準とする。

③事業計画期間において、事業者全体の付加価値額を年率平均3%以上増加。

[出典:ものづくり補助金総合サイト]

○給与支給総額にはどのような経費が含まれるかを説明します。給与支給総額とは、全従業員(非常勤を含む)及び役員に支払った給与等であり、給料、賃金、賞与及び役員報酬等は含み、福利厚生費、法定福利費や退職金は除きます。

○人件費は、上述の給与支給総額に加えて、福利厚生費、法定福利費、退職金及び退職給与引当金繰入れを含むため、給与支給総額とは異なることにご注意ください。しかし、派遣労働者や短時間労働者の給与を外注費で計上した場合でも、これらは人件費に含まれますが、給与支給総額には含まれません。なお、これらの算出ができない場合は、平均給与に従業員数を掛けることによって算出します。

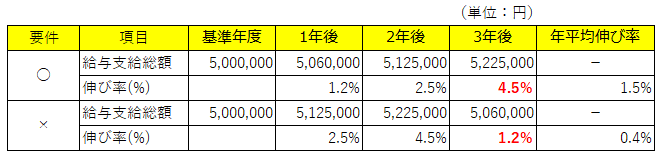

○「事業計画期間において、給与支給総額を年率平均1.5%以上増加」のうち、「事業計画期間」とは、事業者が3年~5年の間で任意に設定できるものです。事業期間を3年と設定した場合、「給与支給総額を年率平均1.5%以上増加」とは、1.5%×3年と計算し、3年目(事業計画終了時点)の給与支給総額が基準年度の4.5%以上に増加している必要があります。もし、1年目や2年目で基準年度の4.5%増加しても、3年目に4.5%未満であれば、要件は未達となります。このため、3年目の増加率が重要です。以下は、事業期間が3年の場合の給与支給総額の年率平均の例(プロコン補助金.com作成)を示します。

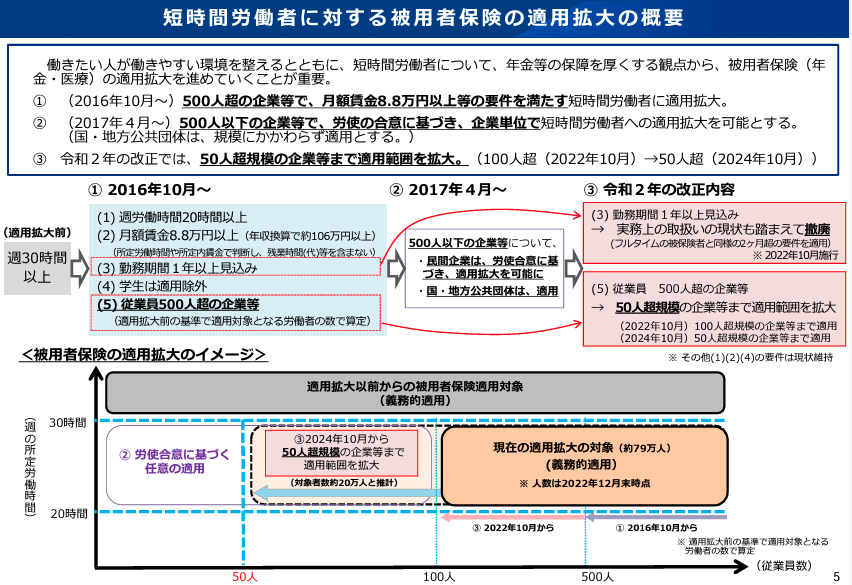

○「被用者保険の適用拡大の対象となる中小企業が制度改革に先立ち任意適用に取り組む場合」の給与支給総額の増加率は要件が緩和され、年率平均1%以上となりについて説明します。被用者保険の任意適用とは、従業員規模51名~500名の企業が短時間労働者を厚生年金に加入させることを指します。概要のイメージは、以下の図(参照:厚生労働省サイト)であり、2016年から段階的に短時間労働者の適用が拡大され、2024年10月には50人超規模の企業等まで適用範囲を拡大されます。なお、事業計画の内容に先立ち、被用者保険の適用拡大に取り組んだ事業者には“特定適用事業所該当通知書”が発行され、この通知書を添付することで審査の加点となります。

[出典:被用者保険の適用拡大 厚生労働省サイト]

○「地域別最低賃金」について説明します。地域別最低賃金は、産業や職種にかかわりなく、都道府県内の事業場で働くすべての労働者とその使用者に対して適用される最低賃金として、各都道府県に1つずつ、全部で47件の最低賃金が定められています。地域別最低賃金の決め方は、全国的な整合性を図るため、毎年、中央最低賃金審議会から地方最低賃金審議会に対し、金額改定のための引上げ額の目安が提示され、地方最低賃金審議会では、その目安を参考にしながら地域の実情に応じた地域別最低賃金額の改正のための審議を行います。2023年10月1日現在の東京都の最低賃金は時間額1,113円(前年比+41円)です。

○「事業計画期間において、事業場内最低賃金を、毎年、地域別最低賃金+30円以上の水準にする」とは、事業者が定めた事業計画期間(3年~5年)にて補助事業を実施する事業場で最も低い賃金を、各年度の地域別最低賃金に30円以上加算することを指します。地域別最低賃金は、毎年10月に見直しが行われますので、その結果を踏まえて賃上げを翌年の3月までに実施してください。補助事業終了後、毎年4月~5月に提出する「事業化状況・知的財産権等報告書」にて賃金引上げ等状況の報告を行う必要があります。

○まず、「付加価値額」とは、営業利益、人件費、減価償却費を足したものをいいます。ただし、個人事業主の付加価値額算定では、人件費の構成要素である専従者給与(=ご家族の方等の給料)および青色申告特別控除前の所得金額(=事業主個人の儲け)の2項目を「人件費」に参入せずに計算します。

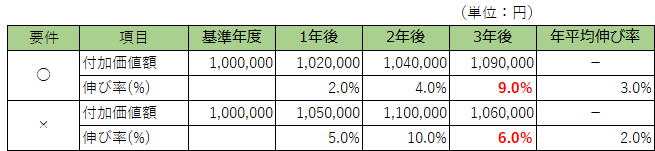

○「事業者全体の付加価値額を年率平均3%以上増加」について説明します。「事業計画期間」は、事業者が3~5年の間で任意で設定できます。例えば、3年の事業期間で付加価値額を年率平均3.0%以上増加させるには、3.0%×3年と計算し、3年目(事業計画終了時点)に9.0%以上の増加率を設定する必要があります。もし、1年目や2年目で9.0%以上の増加を達成しても、3年目に9.0%未満であれば、未達となります。このため、3年目の増加率が重要となります。以下は、事業期間が3年の場合の付加価値額の年率平均の例(プロコン補助金.com作成)を示します。

今回の記事では、ものづくり補助金の事業計画期間における給与支給総額等の要件について説明しました。次回の記事では、ものづくり補助金の賃上げ加点の条件等について説明します。

当プロコン補助金.comでは、プロのコンサルタントによる申請サポートにより、多くの中小企業の採択に貢献してきました。ものづくり補助金の申請についてご相談がございましたら、是非一度プロコン補助金にお問い合わせください。